令和5年分所得税の確定申告

給与所得者の特定支出控除の特例について

給与所得の金額は、その年中の給与等の収入金額から給与所得控除額を控除して計算することとされていますが、給与所得者の特定支出控除の特例は、給与所得者が各年において「特定支出」をした場合において、その年中の特定支出の額の合計額が、給与所得控除額の2分の1相当額を超えるときには、その年分の給与所得の金額を次の算式により求めた金額とすることができる制度です。

給与収入-{給与所得控除額 + (特定支出の合計額-給与所得控除額の1/2 ) }=給与所得の金額

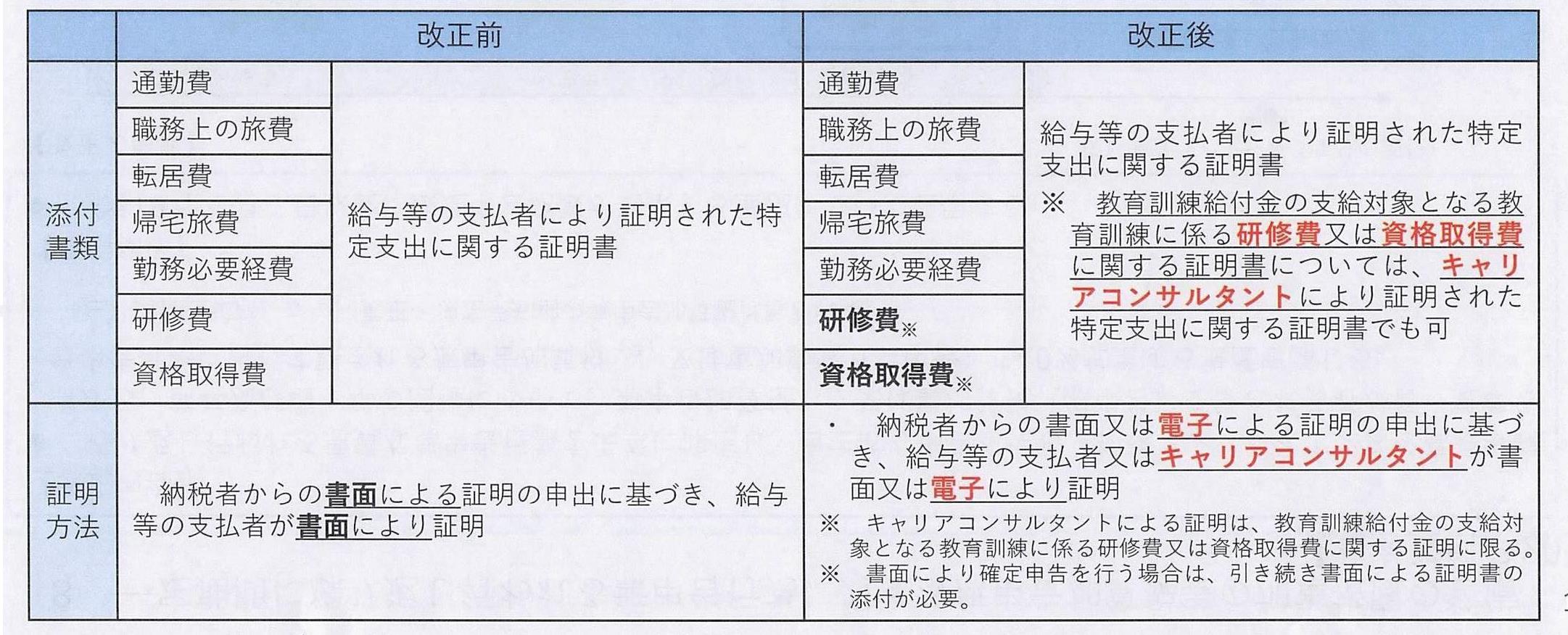

特定支出控除の適用を受けるためには、特定支出に関する給与等の支払者の証明書が必要ですが、今回の改正で一部の証明書の範囲及び証明方法が拡充されました。

(改正点)

1.特定支出控除の適用を受けるための添付書類のうち、教育訓練給付金の支給対象となる教育訓練に係る研修費又は資格取得費に関する証明書については、給与等の支払者により証明された特定支出に関する証明書に代えて、キャリアコンサルタントにより証明された特定支出に関する証明書を添付することができることとされました。

2.これまで書面により行うこととされていた納税者からの証明の申出及び給与等の支払者による証明について、電子によることができることとされました。